2014 年 4 月 21 日の朝、ムスクはプライベート ジェット機で北京の喬福方草にパラシュート降下し、テスラの中国進出の将来を探る最初の目的地として中国の科学技術省に行きました。科学技術省は常にテスラを奨励してきましたが、今回はマスク氏がドアを閉め、次のような回答を得ました。中国は電気自動車の税制改革を検討しています。改革が完了するまで、モデル s は従来の燃料車と同様に 25% の関税を支払う必要があります。

そのため、マスク氏はオタク パーク イノベーター サミットで「叫ぶ」ことを計画しています。中山コンサートホールのメインホールでは、ヤン・ユアンチン、周ホンイー、チャン・イーミンなどがステージに座っています。マスクはステージの後ろで待機し、携帯電話を取り出してツイートしました。音楽が鳴り響くと、彼は歓声と拍手でステージに大股で歩きました。しかし、米国に戻ったとき、彼はツイートして不平を言いました。「中国では、私たちははいはいする赤ちゃんのようです」

それ以来、テスラは市場が一般的に弱気であり、難産の問題が半年にわたる顧客回収サイクルにつながったため、数回破産の危機に瀕しています。その結果、ムスクは崩壊し、マリファナを生きたまま吸って、毎日カリフォルニアの工場で寝て進捗状況を監視しました.生産能力の問題を解決する最善の方法は、中国にスーパー工場を建設することです。この目的のために、マスクは香港でのスピーチで叫びました。中国の顧客のために、彼は微信の使い方さえ学びました。

時間は飛ぶ。2020 年 1 月 7 日、ムスクは再び上海に来て、テスラ上海スーパー工場で中国の自動車所有者に国産モデル 3 キーの最初のバッチを届けました。彼の最初の言葉は次のとおりでした。中国政府に感謝します。その場で背中こすりダンスも披露。それ以来、国産モデル 3 の大幅な値下げに伴い、業界内外の多くの人々が「中国の新エネルギー車の終わりが近づいている」と恐怖の声を上げています。

しかし、昨年、テスラはバッテリーの自然発火、エンジンの制御不能、天窓の飛び去りなど、大規模な横転事故を経験しており、テスラの態度は「合理的」または傲慢になっています。最近、新車の停電により、テスラは中央メディアから批判されています。比較的言えば、テスラのバッテリー収縮問題は非常に一般的であり、インターネット上で車の所有者を非難する声も相次いだ。

これを考慮して、州の機関は正式に行動を起こしました。最近、市場監督総局と他の5つの部門がテスラにインタビューしました。これには、主に異常な加速、バッテリーの発火、遠隔車両のアップグレードなどの問題が含まれていました。 .

リチウム電池はどれくらい重要ですか?産業発展の過程を振り返ってみると、中国は本当にコア技術を把握しているのだろうか。成功を収めるには?

1/時代の重要な道具

20 世紀、人類はそれ以前の 2000 年間の合計よりも多くの富を生み出しました。その中でも科学技術は、世界の文明と経済の発展を促進する上で決定的な力と見なすことができます。過去 100 年間、人類が生み出した科学技術の発明は星のように輝かしく、そのうちの 2 つは歴史のプロセスに大きな影響を与えたと認識されています。1つ目はトランジスタです。これがなければコンピュータはありません。2つ目はリチウムイオン電池で、これなしでは世界は想像できません。

今日、リチウム電池は、毎年数十億台の携帯電話、ラップトップ、その他の電子製品、数百万台の新エネルギー車、さらには充電が必要な地球上のすべての携帯機器で使用されています。さらに、新エネルギー車革命の到来とより多くのモバイル機器の作成により、リチウム電池業界には明るい未来があります。たとえば、リチウム電池セルだけの年間生産額は 2000 億元に達しており、未来はすぐそこまで迫っています。

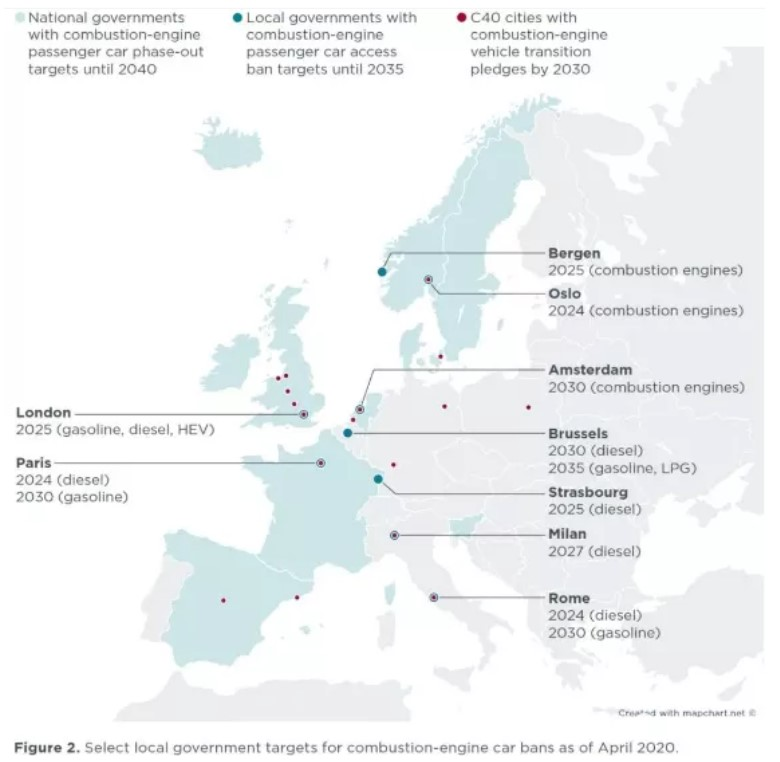

世界各国が策定する今後の燃料車廃止に向けた計画やスケジュールも「ケーキの飾り」となるだろう。最も早いのは 2025 年のノルウェーで、2035 年頃の米国、日本、および多くのヨーロッパ諸国です。中国には明確な時間計画がありません。将来、新しい技術がなければ、リチウム電池産業は何十年も繁栄し続けるでしょう。リチウム電池のコア技術を持つ者は、業界を席巻する笏を持っていると言えます。

西ヨーロッパ諸国は、燃料車を段階的に廃止するためのタイムテーブルを設定します

何年にもわたって、ヨーロッパとアメリカ、中国、日本、韓国は、リチウム電池の分野で激しい競争を開始し、多くの有名な科学者、多くのトップ大学や研究機関、巨人や資本コンソーシアムを巻き込みました。石油、化学、自動車、科学技術産業。世界のリチウム電池産業の発展経路が半導体の発展経路と同じであると誰が考えたでしょうか。ヨーロッパと米国で始まり、日本と韓国よりも強く、最終的に中国が支配するようになりました。

1970 年代から 1980 年代にかけて、ヨーロッパやアメリカでリチウム電池技術が登場しました。その後、アメリカ人はコバルト酸リチウム、マンガン酸リチウム、リン酸鉄リチウム電池を相次いで発明し、業界をリードしました。日本は1991年に世界で初めてリチウムイオン電池を工業化しましたが、その後市場は縮小を続けました。一方、韓国は国家に依存して前進している。同時に、政府の強力な支援を受けて、中国はリチウム電池産業を一歩一歩世界で初めて作りました。

リチウム電池産業の発展において、ヨーロッパ、アメリカ、日本は技術を促進する上で重要な役割を果たしてきました。2019年、リチウムイオン電池の研究開発への貢献が認められ、米国の科学者ジョン・グッディナフ、スタンリー・ウィティンガム、日本の科学者吉野にノーベル化学賞が授与されました。米国と日本の科学者がノーベル賞を受賞したので、中国は本当にリチウム電池のコア技術で主導権を握ることができるのでしょうか?

2/ リチウム電池のゆりかご

世界的なリチウム電池技術の発展には、長い道のりがあります。1970 年代初頭、石油危機に対応して、エクソンはニュージャージーに研究所を設立し、スタンフォード大学の固体電気化学のポスドク研究員であるスタンリー ウィティンガムを含む、物理学と化学の優秀な人材を多数集めました。その目標は、新しいエネルギーソリューションを再構築すること、つまり、新世代の充電式バッテリーを開発することです。

同時に、ベル研究所はスタンフォード大学の化学者と物理学者のチームを立ち上げました。双方は、次世代電池の研究開発において非常に熾烈な競争を開始しました。研究関係でも「お金は問題ない」。機密性の高い研究を 5 年近く行った後、ウィティンガムと彼のチームは、世界初の充電式リチウム イオン バッテリーを初めて開発しました。

このリチウム電池は、カソード材料として硫化チタンを、アノード材料としてリチウムを独創的に使用しています。軽量、大容量、メモリ効果がないという利点があります。同時に、これまでのバッテリーの欠点を捨て去り、質的な飛躍とも言えます。1976 年、エクソンは世界初のリチウム電池の発明特許を申請しましたが、工業化の恩恵を受けることはありませんでした。しかし、これは「リチウムの父」としてのウィティンガムの評判と世界における彼の地位に影響を与えるものではありません。

ウィティンガムの発明は業界に影響を与えましたが、バッテリーの充電燃焼と内部の破砕は、グディナフを含むチームを大いに悩ませました。したがって、彼と 2 人のポスドク助手は、周期表を体系的に調査し続けました。1980 年、彼らは最終的に最高の素材はコバルトであると決定しました。リチウム イオン電池の正極として使用できるリチウム コバルト酸化物は、当時、他のどの材料よりもはるかに優れており、急速に市場を席巻しました。

それ以来、人間のバッテリー技術は大きな前進を遂げました。コバルト酸リチウムがなければ何が起こるでしょうか?要するに、なぜ「大きな携帯電話」はこれほど大きくて重かったのでしょうか。リチウムコバルト電池がないからです。しかし、コバルト酸リチウム電池には多くの利点がありますが、大規模な適用後には、高コスト、不十分な過充電抵抗とサイクル性能、深刻な廃棄物汚染などの欠点が明らかになります。

So goodinav と彼の生徒である Mike Thackeray は、より良い素材を探し続けました。1982 年、サッカレーは先駆的なマンガン酸リチウム電池を発明しました。しかしすぐに、彼はリチウム電池を研究するためにアルゴンヌ国立研究所 (ANL) に飛び込みました。そしてグッディナフと彼のチームは代替物質を探し続けており、周期表の金属を再び体系的に交換することで、リストを鉄とリンの組み合わせに減らしています.

最終的に、鉄とリンはチームが望んでいた構成を形成しませんでしたが、別の構造を形成しました: licoo3 と LiMn2O4 に続いて、リチウムイオン電池の 3 番目のカソード材料である LiFePO4 が正式に誕生しました。そのため、リチウムイオン電池の最も重要な3つの正極は、すべて古代からディナフの研究室で生まれました。また、前述のノーベル賞化学者2名の誕生など、世界のリチウム電池発祥の地でもあります。

1996 年、テキサス大学はグッディナフの研究室に代わって特許を申請しました。これは、LiFePO4 電池の最初の基本特許です。それ以来、フランスのリチウム科学者であるMichelle Armandがチームに加わり、LiFePO4炭素コーティング技術の特許をdinafに申請し、LiFePO4の2番目の基本特許になりました。この 2 つの特許は、いかなる場合にもバイパスできないコア特許です。

3/ 技術移転

技術応用の発展に伴い、コバルト酸リチウム電池の負極には解決すべき緊急の問題があるため、急速に工業化されていません。当時、リチウム金属はリチウム電池の負極材料として使用されていました。それは非常に高いエネルギー密度を提供することができましたが、アノード材料の漸進的な粉末化と活性の損失を含む多くの問題があり、リチウムデンドライトの成長はダイヤフラムを突き刺し、短絡または燃焼と爆発の結果をもたらしました。バッテリー。

問題が非常に難しいとき、日本人が現れました。ソニーはリチウム電池の開発に長く携わっており、世界の動向を注視してきました。しかし、コバルト酸リチウム技術がいつ、どこで得られたかについての情報はありません。1991 年、ソニーは人類史上初の商用リチウム イオン バッテリーをリリースし、いくつかのリチウム コバルト酸化物円筒形バッテリーを最新の ccd-tr1 カメラに搭載しました。それ以来、世界の家電の顔は書き直されてきました。

この重大な決断を下したのは吉野だった。彼は、リチウム電池のアノードとしてリチウムの代わりに炭素 (グラファイト) を使用し、リチウム コバルト酸化物カソードと組み合わせた先駆者です。これにより、リチウム電池の容量とサイクル寿命が根本的に改善され、コストが削減されます。これは、リチウム電池の工業化の最後の力です。それ以来、中国と韓国の企業がリチウム電池産業の波に乗り込み、この時に新エネルギー技術 (ATL) が確立されました。

技術の盗用により、テキサス大学と一部の企業が始めた「権利同盟」が世界中で剣を振るい、多くの国や企業を巻き込んだ特許争いが発生しています。LiFePO4 が最も適した動力電池だといまだに考えられていますが、ニオブ酸リチウム、コバルト リチウム、マンガン リチウムの利点を組み合わせた新しい正極材料システムが、カナダの研究所でひっそりと誕生しました。

2001 年 4 月、ダルハウス大学の物理学教授で 3M グループ カナダの主任科学者である Jeff Dann は、大規模な商用ニッケル コバルト マンガン三元複合正極材料を発明し、リチウム電池が市場参入の最終段階を突破することを促進しました。 .同年 4 月 27 日、3M は米国に特許を申請しました。これは、三元材料の基本的なコア特許です。これは、三元システムである限り、誰も回避できないことを意味します。

ほぼ同時期に、アルゴンヌ国立研究所(ANL)が初めてリッチリチウムの概念を提唱し、これを基に層状リチウムリッチ・高マンガン三元系材料を発明し、2004年に特許出願に成功した。この技術開発は、マンガン酸リチウムを発明したサッカレルです。2012年まで、テスラは緩やかな上昇の勢いを打ち破り始めました。マスク氏は、3M のリチウム電池研究開発部門から人材を採用するために、数倍の高給を提示しました。

3M社はこれを機に「人は行くが特許権は残る」という流れに乗り、電池部門を完全に解体し、特許の輸出や技術協力で利益を上げた。これらの特許は、Elektron、Panasonic、Hitachi、Samsung、LG、L&F、SK などの多くの日本および韓国のリチウム電池企業、および中国の Shanshan、Hunan Ruixiang、Beida Xianxian などのカソード材料に付与されています。合計で10社以上。

Anl の特許は、ドイツの化学大手である BASF、日本のカソード材料工場である豊田工業、および韓国の企業である LG の 3 社にのみ付与されています。その後、三元材料の核となる特許競争を中心に、業界トップの 2 つの大学研究同盟が結成されました。これは事実上、西側諸国、日本、韓国のリチウム電池企業の「生来の」技術力を形作ったが、中国はあまり得ていない。

4/ 中国企業の台頭

中国はコア技術を習得していないのに、どうやって状況を打破したのか?中国のリチウム電池の研究は遅すぎることはなく、世界とほぼ同期しています。1970 年代後半、ドイツの中国工学院の院士である陳立泉の推薦により、中国科学院の物理学研究所は中国で最初の固体イオン研究所を設立し、リチウムの研究を開始しました。イオン伝導体とリチウム電池。1995 年、中国科学院物理学研究所で中国初のリチウム電池が誕生しました。

同時に、1990 年代の家電製品の台頭により、中国のリチウム電池も同時に台頭し、Lishen、BYD、Bick、ATL という「4 つの巨人」が出現しました。日本が産業の発展をリードしたが、生き残りのジレンマにより、三洋電機はパナソニックに売却され、ソニーはリチウム電池事業を村田製作所に売却した。市場での激しい競争の中で、BYD と ATL だけが中国の「ビッグ 4」です。

2011 年、中国政府の補助金「ホワイト リスト」は、外資系企業をブロックしました。日本の資本に買収された後、ATL のアイデンティティは時代遅れになりました。そこでATLの創業者である曽玉群は、動力用電池事業を独立させ、中国資本を参加させ、親会社であるTDKの株式を希薄化する計画を立てたが、承認を得られなかった。曽玉群は寧徳時代(catl)を建国し、独自の技術蓄積を進め、黒馬となった。

BYD は技術パスに関して、寧徳時代の高エネルギー密度リチウム三元電池とは異なり、安全で費用対効果の高いリン酸鉄リチウム電池を選択します。これはBYDのビジネスモデルに関係しています。同社の創業者である王伝夫は、「杖を最後まで食べる」ことを提唱しています。ガラスとタイヤを除いて、車のほとんどすべての部品は自社で生産・販売され、価格優位性を持って外の世界と競争します。これに基づいて、BYD は国内市場で長い間第 2 位を堅持しています。

しかし、BYD の長所は短所でもあります。バッテリーを製造し、自動車を販売しているため、他の自動車メーカーは当然不信感を抱き、自社ではなく競合他社に注文することを好みます。たとえば、テスラは、BYD の LiFePO4 バッテリー技術がさらに蓄積されたにもかかわらず、依然として寧徳時代の同じ技術を選択しています。この状況を変えるため、BYDは動力用バッテリーを分離して「ブレードバッテリー」を発売する計画だ。

改革開放以来、リチウム電池は先進国に追いつける数少ない分野の一つです。その理由は次のとおりです。第一に、国家は戦略的保護を非常に重視しています。第二に、始めるのに遅すぎることはありません。第三に、国内市場は十分に大きい。第 4 に、意欲的な技術専門家と企業家のグループが協力して突破口を開きます。しかし、拡大すると、寧徳時代の名前のように、寧徳時代を形成するのは中国の経済的成果と電気自動車の時代です。

今日、中国はアノード材料と電解質の研究で先進国に遅れをとっていませんが、リチウム電池セパレーター、エネルギー密度などのいくつかの欠点がまだあります。明らかに、西側、日本、韓国の技術蓄積にはまだいくつかの利点があります。たとえば、寧徳時は世界のバッテリー市場で数年間首位にランクされていますが、国内外の業界調査レポートでは依然としてパナソニックとLGが1位にランクされ、寧徳時とBYDは2位にランクされています。

5。結論

間違いなく、将来の関連研究のさらなる発展により、世界のリチウム電池の開発と応用はより広い展望をもたらし、それは人間社会のエネルギー改革と革新を促進し、持続可能な発展に新たな勢いを吹き込むでしょう。経済と社会の健全化と環境保護の強化。業界をリードする自動車会社として、テスラはナマズのような存在です。新エネルギー車の開発を刺激すると同時に、リチウム電池市場環境への挑戦をリードしています。

Zeng Yuqun はかつて、Tesla との提携の裏話を明らかにしました。Musk は一日中コストについて話していました。その意味するところは、テスラがバッテリーのコストを押し下げているということです。ただし、テスラと寧徳時代の両方が中国市場に突入する過程で、車両とバッテリーの両方がコストのために品質の問題を無視してはならないことに注意する必要があります。そうすれば、当初の一連の善意の国内政策の重要性は大幅に低下するでしょう。

さらに、厳しい現実があります。中国はリチウム電池市場を支配していますが、リン酸鉄リチウムと三元材料の最も重要な技術と特許は中国の人々の手にありません。日本と比較すると、中国はリチウム電池の研究開発への人的投資と設備投資に大きなギャップがあります。これは、国、科学研究機関、および企業の長期的な持続性と投資に依存する基礎科学研究の重要性を強調しています。

現在、リチウム電池は、コバルト酸リチウム、リン酸鉄リチウム、三元リチウムの 2 世代に続いて、第 3 世代に移行しています。最初の 2 世代のコア技術と特許は外国企業によって分割されているため、中国には十分なコア アドバンテージがありませんが、次の世代では早期のレイアウトによって状況を逆転させることができる可能性があります。電池材料の基礎研究開発、応用研究、製品開発の産業発展の道筋を考えると、長期戦を覚悟しなければならない。

中国におけるリチウム電池の開発と応用は、依然として多くの課題に直面していることに注意する必要があります。たとえば、リチウム電池の新エネルギー車の実際の使用では、エネルギー密度が低い、低温性能が低い、充電時間が長い、寿命が短いなどの問題がまだあります。

2019年以降、中国はバッテリーの「ホワイトリスト」を廃止し、LGやパナソニックなどの外資系企業が中国市場に復帰し、急速にレイアウト攻勢を強めています。同時に、リチウム電池のコストに対する圧力が高まるにつれて、国内市場での競争はますます激化しています。これにより、関連企業は完全な競争で優位に立つことができ、製品のコストパフォーマンスが向上し、市場への反応が速くなり、中国のリチウム電池産業のアップグレードと継続的な成長が促進されます。

投稿時間: 2021 年 3 月 16 日